Sobre o Relatório e matriz de materialidade

GRI 102-49, 102-50, 102-51, 102-52, 102-54

A 6ª edição do Relatório de Sustentabilidade da BrasilAgro é orientada pelas diretrizes da GRI (Global Reporting Initiative) Standards (opção Essencial). A edição anterior do reporte foi divulgada com base no caderno G4 da GRI; dessa forma, este reporte está atualizado de acordo com os padrões mais recentes recomendados pela entidade. Trata-se de um padrão global, multisetorial e voluntário, que orienta empresas de todo o mundo na publicação de relatórios de sustentabilidade, permitindo a comparabilidade entre os dados. Complementarmente, este reporte traz conceitos do Relato Integrado, do IIRC (International Integrated Reporting Council), primando pela integração e concisão na divulgação das informações sobre seis capitais: (I) financeiro, (II) manufaturado, (III) intelectual, (IV) humano, (V) social e de relacionamento e (VI) natural.

Este documento apresenta o desempenho da BrasilAgro com relação ao período de 1º de julho de 2019 a 30 de junho de 2020, demonstrando formas de gestão e indicadores quantitativos referentes à performance socioambiental, financeira e de governança corporativa. A edição anterior do relatório da BrasilAgro apresentou o desempenho do exercício referente ao ano-safra 2018-2019 e, portanto, o ciclo de emissões dos reportes da Companhia é anual.

Como foram definidos os temas materiais

GRI 102-40, 102-42, 102-43

Para a definição dos temas materiais, foram realizadas as seguintes etapas:

1. Identificação

Mapeamento de temas relevantes para o setor, através de avaliação de índices de sustentabilidade e ratings ESG, matriz de materialidade da Sasb (Sustainability Accounting Standards Board), FTS4Good, MSCI, RobecoSAM e análise setorial.

2. Priorização

Análise preliminar da priorização dos temas levantados a partir de aplicação de critérios de ponderação e da última matriz de materialidade da BrasilAgro.

3. Consulta a stakeholders

Consulta a stakeholders internos e externos para validação dos temas elencados na etapa anterior.

4. Validação

Validação da matriz de materialidade da BrasilAgro com a alta gestão da Companhia.

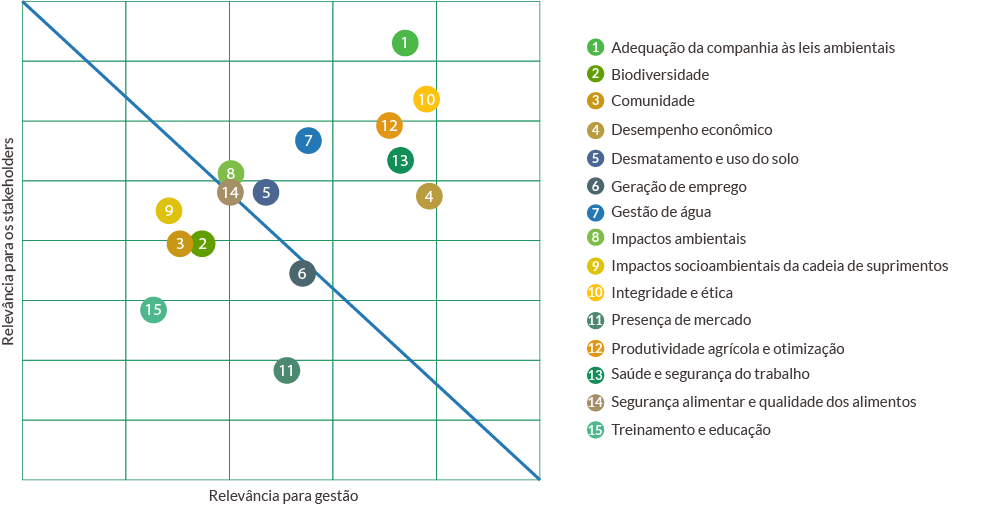

Matriz de materialidade

GRI 102-44, 102-46, 102-47

A tabela a seguir mostra a matriz de temas materiais, resultante da conclusão das etapas de identificação, priorização, consulta a stakeholders e validação, conforme descritas acima.

| Temas materiais | Temas da GRI | Limites: onde o impacto ocorre |

|---|---|---|

| Adequação da companhia às leis ambientais | Conformidade ambiental (307) | Meio ambiente, sociedade |

| Desempenho nos negócios | Desempenho econômico (201), Presença no mercado (202), Impactos econômicos indiretos (203) | Colaboradores, fornecedores e investidores |

| Desmatamento e uso do solo | Biodiversidade (304) | Sociedade, meio ambiente, investidores |

| Gestão de água | Água (303) | Meio ambiente, sociedade e investidores |

| Impactos ambientais | Materiais (301), Energia (302),Emissões (305), Efluentes e resíduos (306), Avaliação ambiental de fornecedores (308) | Meio ambiente, sociedade e investidores |

| Integridade e ética | Anticorrupção (205) | Colaboradores, clientes, fornecedores e sociedade |

| Produtividade agrícola e otimização | Formas de gestão (103) | Gestão de organismos geneticamente modificados |

| Saúde e segurança no trabalho | Saúde e segurança no trabalho (403) | Força de trabalho e saúde e segurança |

| Segurança alimentar e qualidade dos alimentos | Formas de gestão (103) | Segurança alimentar e qualidade dos alimentos |